个税新预扣预缴方法的重点注意事项及案例解析

发布日期:2020-12-11 浏览次数:次

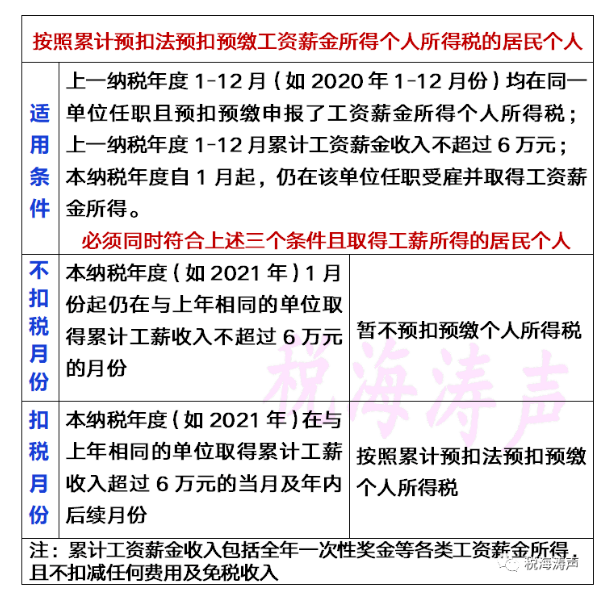

按照《国家税务总局关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(2020年第19号)明确:自2021年1月1日起,对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

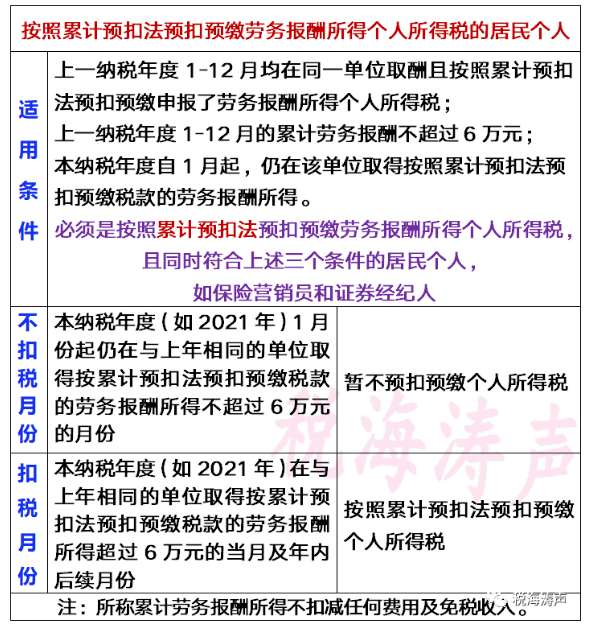

同时还规定,对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,扣缴义务人比照上述规定执行。

可见,符合本项政策规定条件的适用对象有两类,一是按照累计预扣法预扣预缴工资、薪金所得个人所得税的居民个人;二是按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人。

首先,还得厘清一个对本项政策的理解误区。近日,诸多主流媒体和自媒体在报道19号公告的本项政策时,几乎大同小异的都是用的这样的标题:

在纳税人累计收入不超6万元月份暂不预扣预缴个税

新规!累计收入不超6万元月份暂不预扣预缴个税

个税预扣预缴方法简化惠及部分年收入低于6万元纳税人

2021年起,纳税人收入不超6万元月份暂不预扣个税

打工人注意!累计收入不超6万元月份暂不预扣预缴个税

惠及部分年收入低于6万元纳税人个税预扣预缴方法简化了

这种标题给人的感觉就是,从2021年起,纳税人累计收入不超过6万元的月份就都不用预扣预缴个人所得税了。

前两天,甚至还有网友在我业务微信群里说:新出台的简化个税预扣预缴的方法,专管员解释在个人收入没达到6万之前的月份都不预扣预缴个税?

还有网友认为,累计收入没有超过6万元的,每月都不用申报个税了。

之所以说上述表述存在误区,就是这样的表述给读者传递的信息就是,在2021年及以后年度,纳税人工薪收入没有达到6万元的月份就不用预扣预缴个税了,待到超过6万元的月份再扣税。

这种表述看上去似乎没问题,但是实质是忽略了本项政策的适用条件。本项政策所说的“累计工薪收入不超过6万元暂不预扣预缴个税”,有个很重要的前提条件(适用本项政策的条件)就是“上一纳税年度1-12月的累计工资、薪金收入不超过6万元”,当然还须满足其他两个条件。

因此,在没有新的规定之前,对于本项政策不能理解为,在2021年及以后年度,只要累计工资、薪金收入不超过6万元的月份,就一律暂不预扣预缴个人所得税。还须注意适用本项政策的三个条件。

一、按照累计预扣法预扣预缴工资薪金所得个人所得税的居民个人

【例1】杨女士2020年至2021年都是闻涛仟盛创意有限公司员工。该公司2020年1-12月支付杨女士工资薪金(含全年一次性奖金等各类工资薪金所得)合计65000元,每月均为杨女士办理了全员全额扣缴明细申报。现虽预计支付杨女士2021年全年工资薪金56000元没超过6万元,但由于杨女士2020年1-12月工资薪金收入超过了6万元,则杨女士2021年不能适用本项政策。

【例2】徐先生2020年至2021年都是闻涛仟盛创意有限公司员工。该公司2020年1-12月每月均为徐先生办理了全员全额扣缴明细申报,假设徐先生2020年工资薪金收入合计58000元,则徐先生2021年可适用本项政策。

【例3】谭女士2020年3-12月在闻涛仟盛创意有限公司工作(在该单位工作月份之外的其他月份,或在其他单位工作、或没参加工作等),且2020年3-12月合计工资薪金收入52000元。假设谭女士2021年仍在该公司工作,但因其上年并非都在闻涛仟盛创意有限公司工作,则不适用本项政策。

【例4】成先生为闻涛仟盛创意有限公司员工,2020年1-12月在该公司取得工资薪金收入55000元,公司为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报,个别月份预扣预缴的税款通过年度汇算办理了退税。

现假设,2021年,闻涛仟盛创意有限公司1月向其发放6000元工资,2月份(春节)向其发放工资11000元,后续3-12月每月发放4200元工资。在不考虑“三险一金”等各项扣除情况下,按照原预扣预缴方法,成先生需预缴1月份个税30元[(6000-5000)×3%=30];需预缴2月份个税180元[(6000+11000-5000×2)×3%-30=180];其他月份无需预缴个税;全年算账,因其年工资薪金收入59000元没超过6万元,次年通过办理年度汇算清缴可退税210元(30+180=210)。

采用本项政策规定的新预扣预缴方法后,成先生自1月份起即可直接扣除全年累计减除费用6万元,因全年工资薪金收入59000元没超过6万元而无需预缴税款,年度终了也就不用办理汇算清缴,减轻了办税负担。

【例5】闻涛仟盛创意有限公司员工易女士,2020年1-12月在该公司取得工资薪金收入58000元,公司为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。

现假设,2021年,闻涛仟盛创意有限公司每月给易女士发放工资7500元(2021年全年工资90000元),个人按国家标准缴付“三险一金”1000元。不考虑其他扣除项目。

(一)按照原预扣预缴方法计算[(7500-1000-5000)×3%=45],易女士每月需预缴个税45元,2021年全年需预扣预缴个税540元(45×12=540)。

(二)因易女士2020年1-12月在闻涛仟盛创意有限公司取得的工资薪金收入58000元没超过6万元,符合本项政策的适用条件。

采用本项政策规定的新预扣预缴方法后,2021年1-8月份,易女士因其累计工资薪金收入(7500×8个月=60000元)没有超过6万元而无需缴税;从9月份起,易女士的累计工资薪金收入超过6万元,每月需要预扣预缴的税款计算如下:

9月预扣预缴税款=0元,[9月份应纳税所得额=(7500×9-1000×9-60000)=-1500元];

10月预扣预缴税款=(7500×10-1000×10-60000)×3%-0=150元;

11月预扣预缴税款=(7500×11-1000×11-60000)×3%-150=345-150=195元;

12月预扣预缴税款=(7500×12-1000×12-60000)×3%-(150+195)=540-345=195元。

综上,2021年合计预扣预缴个人所得税540元(150+195+195)。

【例6】接例5,假设闻涛仟盛创意有限公司预计2021年为易女士全年发放工资薪金90000元(7500×12个月=90000),因易女士需要纳税记录或者本人有多处所得合并后全年工资薪金收入预计超过6万元等原因,闻涛仟盛创意有限公司也可以在2021年1月工资发放前与易女士确认后,不按照本项政策预扣预缴,仍按照原预扣预缴方法每月扣缴申报45元税款,全年合计预扣预缴个人所得税540元。

需要说明的是,对符合本项政策规定条件的纳税人,如有以下三种情形,可在当年扣缴申报1月份的税款前,经扣缴义务人与纳税人双方确认后,按照原预扣预缴方法计算并预缴个人所得税:

情形1,扣缴义务人预计本年度发放给其的收入将超过6万元;

情形2,本人有多处所得,合并后全年收入预计超过6万元等;

情形3,纳税人需要逐期纳税记录的。

二、按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人

按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人,同样需同时满足三个条件方能享受本项新政策:

三、适用本项政策,扣缴义务人应注意的操作事项

(一)采用自然人电子税务局扣缴客户端和自然人电子税务局WEB端扣缴功能申报的,扣缴义务人在计算并预扣本年度1月份(如2021年1月份)个人所得税时,系统会根据上一年度(如2020年度)扣缴申报情况,自动汇总并提示可能符合本项政策条件的员工名单,扣缴义务人根据实际情况核对、确认后,即可按规定的方法预扣预缴个人所得税。

(二)采用纸质申报的,扣缴义务人则需根据上一年度扣缴申报情况,手工判断符合本项政策规定条件的纳税人,再按本项政策规定执行。

(三)扣缴义务人应当按规定办理全员全额扣缴申报,并需从当年1月份税款扣缴申报起,在《个人所得税扣缴申报表》相应纳税人的备注栏注明“上年各月均有申报且全年收入不超过6万元”字样。

(四)对于符合本项政策条件的纳税人,如因扣缴义务人预计本年度发放给某纳税人的收入将超过6万元;或纳税人需要纳税记录;或本人有多处所得合并后全年工资薪金收入预计超过6万元等原因,纳税人因而不愿意适用本项政策的,扣缴义务人与这些纳税人可在当年1月份税款扣缴申报前经双方确认后,仍按照原预扣预缴方法计算并预缴个人所得税。同时要注意将这部分纳税人从上述符合本项政策条件的员工名单中剔除。

总的来讲,本项政策的主旨就是根据相关税收政策,照顾部分工作稳定且年收入低于6万元的纳税人,对其税款预扣预缴方法进一步予以优化,尽最大可能让这些纳税人不用再去办理年度汇算清缴退税,从而进一步减轻其办税负担。